皆さんこんにちは!

新NISAがスタートしてもうすぐ2ヶ月が経とうとしていますが、「投資を始めようかどうしようか」と、まだ迷っている人も多いのではないでしょうか?

その理由の1つとして「投資は初めてだし絶対失敗したくない!」でも正解がわからない。

実は、難しく考えなくても誰にでもできる失敗を避ける方法があります!

- つみたて投資枠で運用中

- 成長投資枠で運用中

- eMAXIS Slim 全世界株式(オール・カントリー)保有

- eMAXIS Slim 米国株式(S&P500)保有

- iFreeNEXT FANG+インデックス保有

- ニッセイNASDAQ100インデックスファンド保有

- 証券会社2社を口座開設済み

- 簿記3級取得

ココ

ココはじめまして

ココです

この記事で分かる事!

- 初心者がやりがちな失敗パターンが5個わかる

- 新NISAでどのように行動するべきかわかる

- 新NISAで運用する最適な投資商品がわかる

結論!この記事を読むと

初心者でも事前に失敗のパターンを知ることができ、堅実に資産を増やせるようになる!

僕、失敗したくないから失敗のパターンを学ぼう。

新NISAの失敗パターン5例

①一括投資の直後に株価が暴落

何も考えずに一括投資をしてしまい、その後すぐに運悪く暴落を受けてしまうパターン

今、どんどん株価が上がってるからこの波に乗って資金を全部入れるぞ!

ココ次元さん、その考えは失敗に繋がる可能性がありますよ⚠️

え、どうしてですか?

一括投資とは、「投資に使う予定の資金を一気に投資すること」

投資後に思わぬ展開が待ち受けているかもしれない

投資後に調子よく右肩上がりの線を描いてくれれば最高ですが、現実はそう上手くは行きません。私の場合は、最初に40万円を投資しましたが、高値掴みをしてしまい、しばらく元金を割っていました。投資自体が初めてでしたので、数日間は「やってしまった。どうしよう…。」と悩んでいました。

②個別株を買う

あの株が調子いいから、成長投資枠を使って個別株として買うぞ!

次元さん、個別株を買うのはリスクが高くなります。

え、そうなの?

個別株を分析するのは初心者にとっては難しい

個別株は、企業1社に対しての投資ですのでリスクが非常に高くなる

個別株はその企業の業績に直結します。そのため、選んだ企業の業績が下がると株価も下がり、損失を被る可能性があります。これにより冷静な判断ができなくなる恐れもあります。

③アクティブファンドを買う

よーし、アクティブファンドならインデックスファンドよりも良い成績を出してくれるらしいぞ!

次元さん、ちゃんと学ばないと失敗の元ですよ…。

え、なにがダメなの?

アクティブファンドは手数料が高めの設定

必ずしもインデックスファンドに勝てる訳ではない

- ファンド選択の難しさ

- 高い運用費用

- 実際には目標を達成することは難しく、多くのアクティブファンドが市場平均を下回る結果になることもある

④生活費で投資をする

元金が大きい方が資産の増え方も大きくなるから、生活費を削って投資するぞ!

次元さん、今すぐそのやり方を改めた方がいいですよ…。

増えるからいいんじゃないの?

今の生活も大切

生活費を投資に使うことで、生活が回らなくなり結局売却してしまう可能性があります。また、突然の出費や緊急時に対応できないリスクが高まります。

お金がなくて食事会に行けない。投資した分、売却するしかないかな…

⑤狼狽売りをする

うわー!めっちゃ株価下がってるし、今売却したら損するけどこれ以上損したくないから売却しよう!

次元さん、自分の許容範囲を知ることが大事ですよ…。

なんですかそれは?

リスク許容度の誤認識

自身のリスク許容度を正しく理解していないと、市場が不安定な状態になったときにパニックに陥りやすくなります。その結果、一時的な価格下落に対して過剰に反応し、狼狽売りをしてしまうことがあります。

ココ狼狽売りをした後、株価が戻りさらに上昇すると後悔しても遅いです。

厚切りジェイソンさんのお父さんも昔、株価が暴落した際に、狼狽売りをしてしまったそうです。「狼狽売りをせずに長期間保有するのが大事」だとジェイソンさんの本に書いてありました。一家に一冊、家族みんなで読めるお金が学べる本。とても読みやすくスイスイ頭に入ってきましたので良かったらチェックしてみてください。

ジェイソン流お金の増やし方(PR)

新NISAで失敗しないためのポイント

①積み立て投資をする

初心者には一括投資より積み立て投資の方が適していると言えます。

積み立て投資をするメリット

- リスク分散ができる

- ドルコスト平均法

- 投資の習慣化

- 感情的な判断を避ける

- 少額から始められる

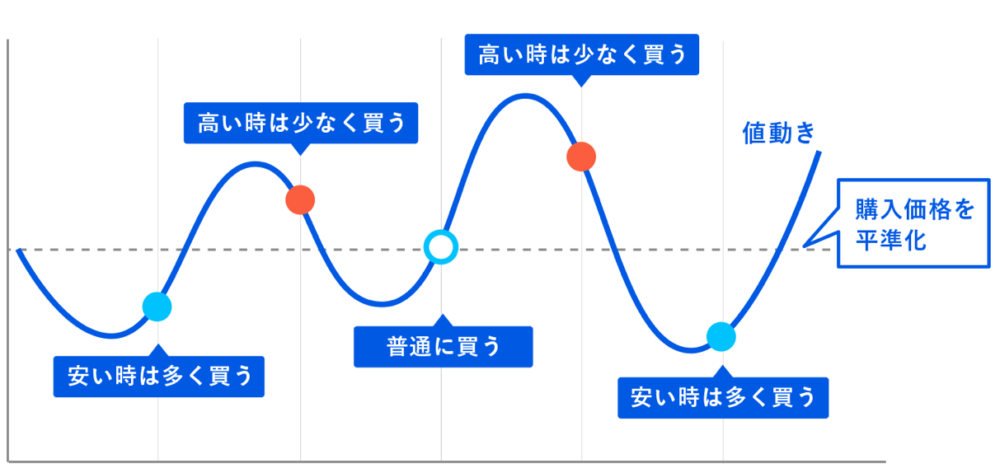

1.積み立て投資は定期的に一定の金額を投資するため、市場のタイミングに左右されにくく、リスクを分散することができます。

2.株価が高いときは少なく、株価が低いときは多く購入することで、長期的には平均的な取得単価を抑えることができます。これは一括投資では得られないメリットです。

THEO

3.定期的に少額投資を行うことで、投資を習慣化することができます。これは初心者にとっては大きなメリットとなります。

毎月無理せずに1万円ずつ投資します!

4.一括投資の場合、市場の動きによっては大きな損失を被るリスクがあります。これに対して、積立投資は定期的に一定の金額を投資するため、市場の変動に一喜一憂することなく、感情的な判断を避けることができます。

株価が下落することもあるけど、僕は淡々と毎月1万円ずつ続けるぞ。

5.積立投資は少額から始めることができます。初心者が大きな金額を一括で投資することは、リスクが高いと感じるかもしれません。その点、積立投資は少額から始められるため、初心者にとっては手軽に投資を始めることができます。

積み立て少額投資なら貯金感覚でできて良いですね!

②個別株ではなくインデックスファンドを買う

インデックスファンドには、リスク分散効果があります。

インデックスファンドは、一つのファンドで多くの企業に投資するため、リスクを分散させることができます。個別株投資では一部の企業の業績に大きく依存しますが、インデックスファンドならば一部の企業が業績不振でも他の企業で補うことが可能です。

分散投資が安心できますね。

買った個別株の企業が倒産でもしたら立ち直れないもんな…。

③アクティブファンドではなくインデックスファンドを買う

投資初心者はアクティブファンドよりもインデックスファンドの方が適していると言えます。

インデックスファンドは特定の株価指数を追跡するため、運用費用(信託報酬)が低いのが特徴です。これに対して、アクティブファンドはファンドマネージャーが積極的に運用するため、そのコスト(人件費)が投資家に負担として反映されます。

ココその結果、思ったよりも利益が少なかったり、インデックスファンドよりも成績が悪くなることもあります。

また、インデックスファンドは特定の株価指数を追跡するため、どの企業に投資しているかが明確で、その運用方針も透明性がありますが、アクティブファンドの場合、マネージャーの運用方針により、投資先が頻繁に変わることもあります。

なんか自分が思っていたのとちょっと違いました…。

④余剰資金で投資する

生活費を投資に回すと、日々の生活費が足りなくなる可能性があります。これは生活を送る上で大きなストレスとなり、最悪の場合、生活に支障をきたすこともあります。また、 突然の出費や緊急時に備える緊急資金が不足するリスクがあります。投資に利用する資金は、日常生活に影響を及ぼさない範囲で、余剰資金から捻出することが理想的です。

そっか、余剰資金だけで投資をすればいいんだね。

⑤事前に株の動きを知っておく

株価が一時的に下がった時に狼狽売りをすると、その後株価が回復した場合、不必要な損失を被ることになります。市場の変動は一時的なものであることが多く、長期的な視野で投資を行うことが大切です。

狼狽売りにより投資を早々に撤退した場合、その後の市場の上昇を逃すことになります。これは機会損失と呼ばれ、投資のリターンを大きく損なう可能性があります。

売却後に株価上昇って割とあることなんですよね・・・。ガッチリ持ち続けます!

ココ運用中には、元金が半分になる事も絶対あると思っておきましょう。

大暴落が起きたら「ああ、これがそういうことなのね」と冷静に淡々と積み立てていくことが長く続けるコツです。優良インデックスファンドを運用しているなら、暴落が起きても「いずれは上昇していく」でしょう。

つみたて投資枠・成長投資枠の使い方

基本はつみたて投資枠を活用する

基本はつみたて投資枠を使い毎月定額で投資を行いましょう。

つみたて投資枠は国が指定した投資商品のみが揃っています。

つみたて投資枠で買える投資商品はこちら金融庁HP

国が選んだ優良インデックスファンドに投資できるので安心感があります。

【つみたて投資枠】人気のインデックスファンド

月間積立設定金額人気ランキング つみたて投資枠で買える商品のみ(2024/2/14時点)

| 順位 | ファンド名 | 純資産 (百万円) | ベンチマーク |

|---|---|---|---|

| 1位 | eMAXIS Slim 全世界株式(オール・カントリー) | 2,465,126 | MSCI オール・カントリー・ワールド・インデックス |

| 2位 | eMAXIS Slim 米国株式(S&P500) | 3,641,895 | S&P500 |

| 3位 | SBI-SBI・V・S&P500インデックス・ファンド | 1,403,244 | S&P500 |

| 4位 | iFreeNEXT FANG+インデックス | 99,900 | NYSE FANG+指数 |

| 5位 | eMAXIS Slim 国内株式(日経平均) | 60,044 | 日経平均トータルリターン・インデックス |

| 6位 | eMAXIS Slim 国内株式(TOPIX) | 128,852 | TOPIX |

| 7位 | iTrustインド株式 | 19,740 | なし |

| 8位 | iFreeNEXT NASDAQ100インデックス | 98,418 | NASDAQ100 |

| 9位 | eMAXIS Slim 全世界株式(除く日本) | 410,221 | MSCIオール・カントリー・ワールド・インデックス(除く日本、円換算ベース) |

| 10位 | eMAXIS Slim バランス(8資産均等型) | 247,784 | 合成指数 |

何に投資したらいいかわからない人は、この2つのどちらか1本を運用することから始めるのが最適解となります。

成長投資枠でしか買えない商品がある

成長投資枠では、つみたて投資枠で購入できる商品にプラスして「成長投資枠でしか購入できない商品」があります。

ココ成長投資枠でしか購入できないインデックスファンドの他に「個別株」の購入ができます。

個別株はつみたて投資枠で購入できないんですよね?

ココはい。でも特に初心者の人は個別株に手は出さない方が無難ですよ。

【成長投資枠】人気のインデックスファンド

月間積立設定金額人気ランキング 成長投資枠で買える商品のみ(2024/2/14時点)

| 順位 | ファンド名 | 純資産 (百万円) | ベンチマーク |

|---|---|---|---|

| 1位 | ニッセイNASDAQ100インデックスファンド | 89,243 | NASDAQ100指数(配当込み、円換算ベース) |

| 2位 | SBI-SBI日本高配当株式(分配)ファンド(年4回決算型) | 44,005 | なし |

| 3位 | SBI-SBI・iシェアーズ・インド株式インデックス・ファンド | 34,303 | S&P BSE SENSEXインデックス(配当込み、円換算ベース) |

| 4位 | 野村-野村世界業種別投資シリーズ(世界半導体株投資) | 195,460 | MSCI All Country World Semiconductors&Semiconductor Equipment(税引後配当込み・円換算ベース) |

| 5位 | ニッセイSOX指数インデックスF 米国半導体株 | 12,372 | SOX指数(配当込み、円換算ベース) |

| 6位 | iFreeNEXT インド株インデックス | 88,697 | Nifty50指数(配当込み、円ベース) |

| 7位 | eMAXIS Slim 先進国債券インデックス | 105,316 | FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース) |

成長投資枠でのみ購入ができる商品の中でも注目はインド株と、分配金が受け取れるニッセイNASDAQ100インデックスファンドです。

まとめ

この記事では、新NISAで失敗する人の例5パターンを解説しました。

結論!

事前に失敗のパターンを学んでおくことで、失敗する可能性を取り除ける!

初心者の最適解は

つみたて投資枠で優良インデックスファンド1本を運用すること!

おすすめは以下のいずれか

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

そして

- 狼狽売りをしない

- 余剰資金で投資する

シンプルにこれだけでOKです。

優良インデックスファンドを運用するなら株の勉強、インデックスファンドの分析は特に必要ありません。運用会社がやってくれます。ただ毎月積み立てる設定をしておくだけでOKです。

なんか勉強をいっぱいしないといけないと思ってたからちょっと気が抜けました。

次元さんが間違った方向に進まなくて良かったです。

ココ投資ってなんか難しそうに思えるけど、結構シンプルですNISAを活用して楽しく将来のお金を増やしましょう。

最後までお読み頂きまして、ありがとうございました。

投資を基礎から教わりたい人はこちらがおすすめです→私も視聴したバフェッサは、通常5,000円の投資講座の動画が今だけ無料で視聴できます。

5月18日までなら総額6万円相当の特典付きAmazonギフト券が抽選で23,000円分当たる!

まだNISA口座をお持ちでない方はキャンペーンを利用してお得に資産運用を始めましょう

おすすめ記事>>【新NISA】月1万円投資は意味がない?10年後の利益をシミュレーション!

コメント